仮想通貨で気になるのは「税金」ではないでしょうか。

仮想通貨で一定額利益があれば確定申告が必要です。

確定申告に馴染みがなく、難しそう…と思う人も多いでしょう。

今回は仮想通貨の税金について解説します。

- 想定年利10%以上の仮想通貨運用

- 各種手数料が無料

- 500円から仮想通貨を買える

- SBIグループの運営で安心感◎

仮想通貨にかかる税金とは?

暗号資産で一定額以上の利益が出た場合は、所得税の確定申告が必要です。

所得税は、1年間(1月1日〜12月31日)の収益から必要経費を差し引いた所得(もうけ)に対して課される国の税金です。所得には10種類あり、暗号資産の利益はその中の「雑所得」に分類されます。

暗号資産の場合、売買や決済などによる1年間の利益を計算し、他の所得(給与や副業など)と合算して最終的な所得額を算出します。

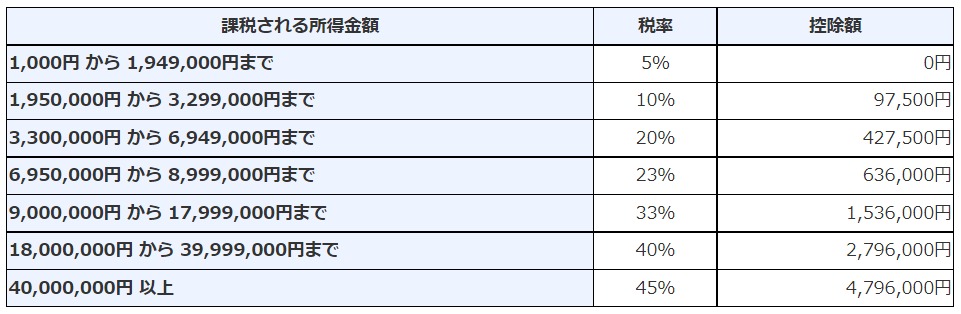

この所得に応じた税率(5%〜45%)をかけて所得税を計算し、毎年2月16日〜3月15日の間に税務署へ申告(確定申告)を行います。つまり、暗号資産の税金とは、暗号資産の利益が「雑所得」として、他の所得と合算されて課税される仕組みということです。

仮想通貨で利益が出た場合、確定申告が必要な人は?

暗号資産で確定申告する必要がある人は以下の通りです。

- 給与所得者:暗号資産を含めた所得の合計が年間20万円以上

- 主婦・主夫・学生など:暗号資産を含めた所得の合計が年間48万円以上

- 公的年金受給者:年金収入が年400万円以下で、暗号資産を含めた所得の合計が年間20万円以上

- 個人事業主、フリーランス:金額問わず必要

参考:国税庁ホームページ(確定申告が必要な方|国税庁 (nta.go.jp))

確定申告は原則毎年2月16日から3月15日までが期限です。

確定申告しなかった場合は延滞税、加算税などのペナルティがあるので、必ず確定申告するようにしましょう。

参考:国税庁ホームページ(No.2024 確定申告を忘れたとき|国税庁 (nta.go.jp))

確定申告についての詳細は、以下の記事をご覧ください。

仮想通貨に税金がかかる4つのタイミング

暗号資産の利益に課税されるのはタイミングは以下の通りです。

- 売却

- 交換

- 決済

- 取得

各項目について解説します。

1.売却

1つ目は暗号資産を売却した時。

暗号資産の購入価格と売却価格の差額が課税対象です。

例えば、3年前に1BTC(ビットコイン)を100万円の時に購入し、今年300万円で1BTCを売却したとすると、200万円分が今年分の課税所得に合算されます。年を跨いで計算するのもポイントです。

2.交換

2つ目は暗号資産同士を交換した時。

例えばビットコインとリップルを交換した等のタイミングも利確(利益確定)とみなされます。交換するだけで税金がかかるのは、不思議に思うかもしれません。

これは暗号資産を交換するために、一度売却して購入したとみなされるからです。

交換するたびに課税されるので注意しましょう。

3.決済

3つ目は暗号資産で決済した時。

例えば、1BTCを100万円で購入し、1BTC=300万円の時に300万円分1BTCで何かを買ったとします。

すると、200万円分の利益を得たとみなされ、課税対象になります。

4.取得

4つ目はマイニング、ステーキング、レンディングなどで暗号資産を取得する時。

取得時の価格が課税対象となります。また、売却した時にも課税されるので注意が必要です。

参考:国税庁ホームページ(暗号資産に関する税務上の取扱い及び計算書について(令和3年12月)|国税庁 (nta.go.jp))

仮想通貨の税率は最大約55%!その仕組みとは?

最大約55%の仕組みは以下の通りです。

- 総合課税

- 累進課税

- 所得税+住民税

各項目について解説します。

総合課税

総合課税とは、複数ある所得を合算し課税される所得額を算出する制度です。

雑所得の暗号資産は総合課税の対象であり、他の所得と合算して課税額を算出します。

例外に株式やFXがあり、これらは総合課税ではなく「申告分離課税」です。他の所得とは分離して課税額を算出し、一律約20%の税率となっています。

累進課税

所得税の税率には、所得が大きいほど税率が高くなる「累進課税方式」が採用されています。

所得金額により税率は5〜45%まで変動します。

所得税+住民税

所得税は5%〜45%ですが、住民税10%も加わります。

住民税は都道府県や市町村に納める税金で、税率は一律10%(+均等割り)です。

なので暗号資産で得た利益にかかる税率は、4,000万円以上の課税所得で45%、そこに10%の住民税を含めて最大税率55%となります。

仮想通貨の税金計算方法は2つ「移動平均法」と「総平均法」

計算方法には2つの方法があります。

- 移動平均法

- 総平均法

移動平均法を使用して計算する場合は届け出が必要なため、今回は「総平均法」での計算方法を解説します。

総平均法を使った計算例

総平均法は、購入価格の合計を購入数量で割り、平均購入価格を求める方法です。

例)給与所得は年450万円で、3BTC(ビットコイン)を保有。

3BTCは100万円、200万円、300万円の時それぞれ1BTCずつ購入。

1BTC=400万円の時に、2BTC売却。

総平均法を使った計算式は「売却額-購入額の合計÷購入数×売却数=暗号資産分の所得金額」です。

例を各要素に分けると

- 売却額:800万

- 購入額の合計:600万

- 購入数:3

- 売却数:2

要素を計算式に当てはめると、800万-600万÷3×2=400万となります。

この400万円が暗号資産利益分の課税額です。

他の所得と合算して所得税を算出

暗号資産の利益は総合課税のため、他の所得と合算します。

給与年収450万円の人が総平均法で算出した利益400万円を利確したケースを、正しい控除を入れて計算してみましょう。

まず年収450万円の給与所得控除は「収入×20%+44万円」で134万円となり、給与所得は316万円。これに暗号資産益400万円を合算すると総所得は716万円です。ここから基礎控除48万円を差し引くと課税所得は668万円となり、累進表上は20%帯に収まります。

したがって所得税は「668万円×20%−42万7,500円」で約90万9,000円、復興特別所得税を加えて約94万円です。

住民税は総所得から住民税の基礎控除43万円を引いた673万円に10%を掛け、約67万3,000円。結果、所得税と住民税を合わせた追加負担はおよそ161万円になります。

控除(課税所得金額から引く金額)が割と多く、正確な計算が難しいです。文系出身なので頭痛がしてきました・・・

私も利益が出たら税務計算ツールを導入しようと思います!

「損益通算」と「繰越控除」について

株式取引などの場合は、「損益通算」と「繰越控除」で節税できます。

しかし暗号資産は「損益通算」と「繰越控除」ができません。

詳しく解説します。

損益通算

損益通算とは、損失を他の所得で相殺することです。

例えば、暗号資産の所得が500万円、不動産投資(不動産所得)で700万円損をしたとします。

トータルで200万円損なので確定申告しなくていいと判断しそうですが、雑所得は損益通算の対象外で他の所得と相殺ができません。

この場合、暗号資産の所得分を別に確定申告する必要があります。ちなみに同じ雑所得同士、暗号資産同士であればさし引き可能です。

繰越控除

「繰越控除」とは、損失を翌年以降に持ち越すことです。

暗号資産で200万円の損をして、翌年以降に300万円利益が出たとします。-200万円を持ち越して300万円と相殺することで、所得額を減らし税率を減らす事ができそうです。

しかし、雑所得の場合は翌年以降に繰越すことはできないので注意しましょう。

仮想通貨取引の利益を申告しなかった時に起こること

このように、暗号資産の税率はかなりの高水準であり、法整備が追いついていないことが明らかです。とはいえ、納税の義務があるので渋々でも払わなければなりません。

もし万が一、暗号資産取引で得た利益にかかる税金を支払わなかったらどうなるのかご説明します。

先に結論から申し上げますと、期限内に税金を納付しないと結果的に支払う税額が跳ね上がりますので気を付けて下さい!

延滞税

万が一税金の納付が延滞してしまったら、日割りで延滞税が加算されます。令和7年度中は以下の税率です。

| 期間 | 税率 |

| 納期限の翌日から2か月以内 | 2.4% |

| 納期限の翌日から2か月以降 | 8.7% |

参考:国税庁『延滞税』

2か月までなら許すけど、2か月以降は一気に税額も豹変します。また、延滞税は日割りで計算されるので、遅れてしまった場合にはできるだけ早く払うことをおすすめします。

無申告加算税

通常、1年間の収支は翌年2月16日~3月15日の期間に確定申告を行い、給与所得と合算して税額が決まります。しかし万が一確定申告がこの期間にできなかった場合、対応により加算される税額が変わります。

| アクション | 税率 |

| 税務署からの事前通知前に自主的に申告した | 本来納付すべき税金+5% |

| 税務署からの事前通知後に申告した | 本来納付すべき税金+10% 納付額が50万以上→50万を超える部分に+15% 納付額が300万以上→300万を超える部分に+25% |

| 税務署からの調査を受けた後に申告した | 本来納付すべき税金+15% 納付額が50万以上→50万を超える部分に+20% 納付額が300万以上→300万を超える部分に+30% |

税務署から指摘される前に支払えばまだ5%加算で済みますが、指摘されてからになると10%~、実際に調査されると15%が加算され、最大で30%という莫大な金額になります。

また、先ほどの延滞税とセットで加算されるため、大きな損失となります。普通に納期通り確定申告すれば何の問題もないんですけどね。

例えば、納付すべき金額が100万円だったとして、何らかの理由で期限内に確定申告ができなかったとします。そして1か月間放置してしまった頃に税務署から事前通知が来てしまいました。

本来納付すべき税額 100万円

延滞税 約1,972円(30日延滞であれば100万×2.4%×30÷365)

無申告加算税 12.5万円(50万×10%+50万×15%)

つまり、最終的に約112.7万円を支払わなければならなくなります。一般の会社員である私からすると、とんでもなく大きな金額です。

もちろん「リスクとって頑張ったのに、なんで100万も税金で持ってかれんねん!」という気持ちは大いに共感します。でも改めてちゃんと納税しようと思いました。。。

過少申告加算税

また、確定申告はしたものの、正しい税額よりも少ない金額を申告していた場合には過少申告加算税がかかる場合があります。

| アクション | 税率 |

| 税務署からの事前通知前に申告した | 過少申告税かからず本来の税額のみ |

| 税務署からの事前通知後に申告した | 不足していた税額+5% 50万を超える部分は+10% |

| 税務署からの調査後に申告した | 不足していた税額+10% 50万を超える部分は+15% |

正しい納付額が100万円なのに、90万円として申告していたら、本来の額よりも10万円少ないことになります。

この場合、自主的に気付いてすぐに修正申告をすれば、元々の不足分の10万円を追納して終わりです。しかし税務署に通知を受けてから対応した場合、10万円×5%で5,000円を追加で納めなければならないというものです。

重加算税

重加算税とは、「意図的な隠蔽や仮装」をして税金を逃れようとした場合に課される重たい罰金です。通常の加算税(無申告加算税や過少申告加算税)よりもはるかに高い税率が適用されます。

架空の経費を計上したり、売上の一部を隠した、二重帳簿を作ったなど、このような「悪質」と判断されると、無申告加算税、過少申告加算税がそれぞれ税率が高い重加算税へとクラスアップした後に課されます。

| 加算税 | 税率 |

| 無申告加算税 | 本来の税額に+40% |

| 過少申告加算税 | 本来の税額に+35% |

※悪質性が認められた場合、無申告加算税と過少申告税がそれぞれ重加算税にレベルアップするイメージです。

次の項目で紹介しますが、重加算税が適用されると、利益の8割程度が税金になってしまうこともあります。

脱税で刑事告訴

まだ例は多くはありませんが、意図的な脱税で刑事告訴されたケースは存在します。

ビットコインなど暗号資産取引の利益約1億9,900万円を2年間申告せず、所得税の約7,700万円を脱税したとして、金沢地検に刑事告発されたケースがあります。

暗号資産の利益は雑所得扱いで、所得が4,000万円超なら最高税率55%が適用されるのに加えて、延滞税や重加算税も課され、最終的な納税額は1.6億円に上る見込みとのことです。

査察・告発見送り.comより引用

このケースでは約1億9,900万円が利益なのに対し、最終的な納税額は1.6億円になる見込みです。利益のうち約8割が税金となってしまった例です。

もちろん脱税をしたことが原因なので同情はできませんが、その税額には驚きを隠せません。

海外取引所を使っていても、DEXを使っていてもバレます。どちらもブロックチェーンを使った取引なので、いつ何時いくらやり取りをしたのか後からでも確認可能です。

悪意がなかったとしても脱税と思われてしまう可能性もあるので、納期通りに納税しておきましょう。

仮想通貨取引の節税方法

このように、税金を滞納することで、当初の納税額よりもはるかに大きな税額になってしまいます。当然のことですが、利益が出たら納税もセットで行うようにしてください。

とはいえ、自身の支払い力を超える納税額を請求されてもどうしようもありません。なので正しい税務知識を持って、税金を意識しながら取引と利確を行うようにしてください。

※暗号資産利益にかかる税金は、課税所得(給与所得のうちの課税対象額)と合算した金額により税率が決まります。本業の給与額も意識しておきましょう。

雑所得同士で損益通算

1つ前の章で「暗号資産は損益通算はできない」と書きました。しかし、雑所得同士であれば損益通算は可能です。

例えば、暗号資産取引で200万円の利益がでているとします。この場合、通常であれば10%の税率が適用されますが、同時にアフィリエイトで10万円の損失がでているとします。

これを損益通算すると利益は190万円になるので、税率が5%に下がります。(収入が雑所得しかない場合)

| 損益 | 計算式 | 所得税額 |

| 暗号資産で+200万円 | 2,000,000円 × 10% ー 97,500円 = 102,500円 | 102,500円 |

| 暗号資産+200万 アフィリエイトー10万 | 1,900,000円 × 5% = 95,000円 | 95,000円 |

上記の場合であれば、最終的な税額は213,000円となります。

①200万円(暗号資産)ー10万円(アフィリ)=190万円

②190万円(課税対象)ー48万円(基礎控除)=142万円

③142万円×0.05%(所得税率)=7.1円(所得税額)

④142万円×0.1%(住民税率)=14.2万円(住民税)

⑤7.1万(所得税)+14.2万(住民税)=21.3万円

195万円以下の利益の場合には所得税控除がないため、大きく変化はないように見えます。しかし利益が大きくなればなるほど、その影響は大きくなります。ここにおよそ10%の住民税も加算されることも忘れずに考えておくといいでしょう。

雑所得には、本業ではなく、継続性のない利益が含まれます。そのため、同じ雑所得同士であれば損益通算ができることも理解しておいてください。

ガチホして様子を見る

課税されるタイミングは冒頭でも述べたように、以下の4パターンです。

- 売却

- 交換

- 決済

- 取得

利確した(と思われる)タイミングで課税されます。言い換えると、利確しなければ課税されることはないので、他のコインと交換せずにただ持ち続けることも一つの手です。

「イーサリアム下がってきたな・・・せや!いったんUSDTに変えたろ!」と交換してしまうと利確となり、課税されてしまいます。であれば、多少波はあってもイーサリアムのまま持ち続けていれば課税はされません。

ただ、結果として価値が暴落してしまう可能性もあるので、市場の動向を注意深く見守る必要があります。

経費も申告する

暗号資産取引のため、必要だった経費も申告することで税率を下げられる可能性があります。経費として認められる可能性があるものは以下のものです。

仮想通貨の購入費用

例)1BTCを購入するために1,600万円かかった

この場合は1,600万円が経費となります。その後価値が上がって1,800万円となれば、この1,800万円が「収入金額」または「譲渡価額」となり、計算上は「売上」のような形とみなされます。

1,800万円(収入金額)ー1,600万円(取得費)=200万円(利益)

となりますので、課税対象額は200万円となります。

取引にかかるガス代

暗号資産を取得するためにかかったガス代も経費として申告できます。

ウォレット間送金では基本的に送金手数料(ガス代)がかかり、これは取得費とは別の経費となります。とはいえ、結局取得時に勝手に引かれているので経費としてのイメージは薄いかもしれません。

税務計算ソフトの使用料

ここまで読んでいただいた方はわかる通り、暗号資産の税務計算は非常に複雑です。私もここまでコンテンツを作成するために、幾度となく計算をやり直してきました。

そのため、多くの方は税理士に依頼するか、税務計算ソフトを導入する方が多いです。この時の税理士依頼料や税務計算ソフトの使用料も、暗号資産取引の必要経費として認められています。

納税までが取引という考え方であれば間違いない処置かと思います。

仮想通貨取引用のPCやスマホ使用料

暗号資産のやり取りにはPCやスマホを使うことになります。すなわち、PCとスマホは暗号資産取引のための必要なものであり、すなわちこれらの使用料は必要経費として認められています。

ただ、専業であれば使用料は全額経費として申告が可能ですが、プライベート用としても使っている場合は按分(あんぶん)して申告することになります。

| PC、スマホ使用用途 | 経費計上割合 |

| 暗号資産取引のみ | 100% |

| 暗号資産取引50%+プライベート50% | 50% |

| 暗号資産取引30%+プライベート70% | 30% |

正直、暗号資産取引に使っている時間とプライベートで使っている時間を秒単位で記録することは現実的ではありません。ゆえに正確な按分は難しいので、このパーセンテージは自己申告となっています。

とはいえ、説明を求められたときに根拠は必要になるので、税務署に聞かれたときのために準備しておくことをお勧めします。

毎年の利益を調整する

暗号資産の利益を一度に全額利確すると、高い税率(最大55%)がかかる可能性があります。そこで有効なのが「含み益の一部だけ利確して利益を調整する」方法もあります。

これは利益を年ごとに分散して少しずつ利確することで、税率の高い課税ゾーンに入るのを防ぐ節税テクニックです。特に日本の所得税は累進課税なので、毎年の利益を調整するだけでも大きな節税効果が期待できます。含み益のまま翌年に持ち越せるのも暗号資産の特徴です。

例えば、1,000万円分のビットコインを持っているとして、2025年12月31日に100万円分XRPに変え、さらにJPYと交換したとします。この場合「2025年度に100万円の利益が出た」ことになります。

そして翌日2026年1月1日に残り900万円分をXRPと交換し、同様にJPYと交換したとします。この900万円は2026年度の利益とカウントされるので、税額が高くなりそうであれば、ちびちびと利確していくことも非常に重要です。

とはいえ、暗号資産の価値はリアルタイムに変動しているため、年末に1,600万円の価値だったとしても年始に1,000万円に下落することも往々にして考えられます。

ベストなタイミングで損をしない金額を利確できるように税金の勉強が必要ですね。

法人化する

年間で330万円以上の利益があるならば、法人化した方が税制的に有利になるケースが多いです。

理由はシンプルで、個人で暗号資産取引をしている限り、利益は雑所得(最大55%課税)ですが、法人化すれば法人所得となり、税率が下がります。具体的には、個人の雑所得が最大55%(所得税45%+住民税10%)に対し、法人税率はおおむね23.2〜35%程度です。

法人税の内訳は次の通りです。

- 法人税(国税):23.2%(中小法人は2027年3月31日まで固定)

- 法人住民税:およそ7%前後

- 法人事業税:3.5〜7%(利益によって変動)

例えば1億円の利益が出た場合、個人なら最大55%=5,500万円が税金となり、手元には4,500万円しか残りません。

一方、法人化すれば税率は23.2〜35%なので、税金はおよそ2,320〜3,500万円。手元には6,500〜7,680万円が残ります。この時点で法人化によって2,000〜3,000万円以上の差が出る計算です。

さらに法人なら、自宅家賃・光熱費・通信費・役員報酬・出張費・家族への給与など、経費として認められる範囲が広がるのも大きなメリット。

ただし、法人の設立や維持にはコストもかかります。継続的に利益が見込めるなら、法人化は強力な節税戦略と言えるでしょう。

「暗号資産で年間330万円の利益があれば」というと、割と簡単な気もしてきてしまいますね。普段から「兆」とか「億」を見すぎてバグっているのかもしれません。。。

ただ、何もしないで55%もとられてしまうのであれば、法人化して資産の守り方も知る必要がありそうだなと思いました。

仮想通貨の税金に関するよくある質問

暗号資産の税金に関するよくある質問をまとめました。

- 暗号資産の税金を払わないとやばいですか?

- 税金の最新情報はどこで手に入りますか?

仮想通貨の税金を払わないとやばいですか?

暗号資産投資で所得が20万円を超えているのに納税を怠ると、税務調査で指摘されてペナルティを受けます。

「海外の取引所を利用しているからばれない」や「マイナーな通貨だからわからない」と考えるかもしれませんが、確定申告をしないと税務署から連絡が来ます。ブロックチェーンを使っている限り、国税局は取引履歴を追跡できます。

確定申告をせずに納税を怠ると、延滞税や無申告加算税のペナルティを受けるので、必ず税金を支払ってください。

文中でも約2億の利益のうち、1億6千万円が税金になった方の話をしました。

最初から不通に払っていれば1億1千万円で済んだのに、55%に重加算税が加算されて80%にまで税率が跳ね上がることもあります。

税金の最新情報はどこで手に入りますか?

仮想通貨の税制を変更したときは、国税庁のWebサイトで発表されます。

詳細情報はPDFファイルでダウンロードできますので、定期的に情報を確認してください。

あとは、X上でクリプト系インフルエンサーの方が多く存在しているので、フォローして常に最新情報をキャッチアップしておくといいでしょう。ただ、頻繁に暗号資産の購入を促してくるので、事前に市場調査を念入りに行ってください。

その他、Mediverse運営の公式Xをフォローするといいことがあるかもしれません。日々暗号資産情報をつぶやいたり、時々企画をしていたりします。私吉田のフォローをよろしくお願いします!

まとめ:仮想通貨(暗号資産)にかかる税金解説

最後にポイントをまとめます。

- 暗号資産で利益が出たら確定申告

- 税率は最大55%まで変動

- 株式などと違い、「損益通算」と「繰越控除」はできない

暗号資産の税金制度は将来変わる可能性もあります。

最新の情報をチェックし、確定申告を忘れないようにしましょう。

- 想定年利10%以上の仮想通貨運用

- 各種手数料が無料

- 500円から仮想通貨を買える

- SBIグループの運営で安心感◎